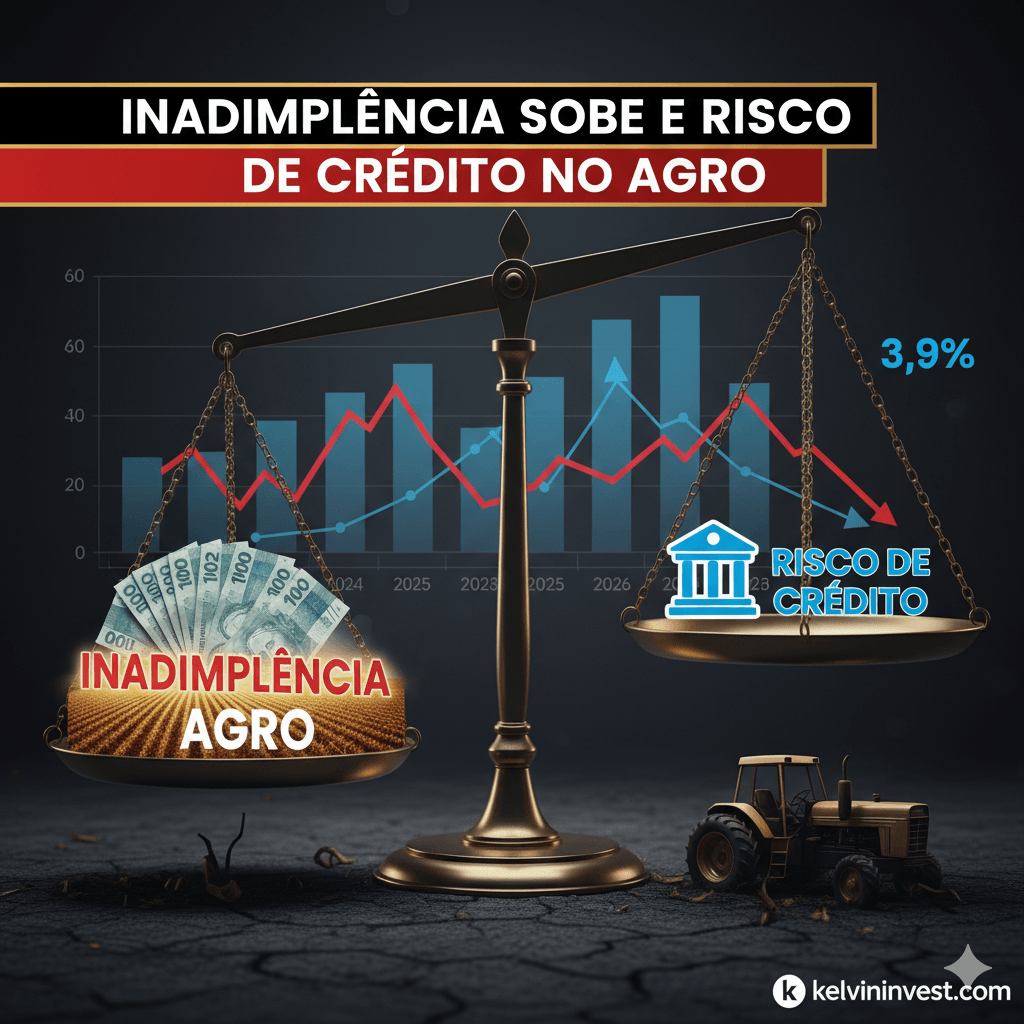

O alerta está ligado: a escalada da inadimplência sobe e risco de crédito no agro, elevou o índice de calotes do SFN para perigosos 3,9% em agosto de 2025, aproximando-se dos níveis de crise vistos em 2016. Para o investidor, o dado é um sinal vermelho que exige cautela, pois a saúde do crédito é o motor principal dos grandes bancos listados na B3.

A grande surpresa é que a alta, esperada após o ciclo de aumento da Selic, foi acelerada por um setor tido como sólido: o Agronegócio. Este cenário de inadimplência sobe e risco de crédito no agro, exige uma análise fria sobre o balanço de bancos como Itaú, Bradesco e Banco do Brasil.

Inadimplência: O Retorno aos Patamares de 2013

Os números do Banco Central do Brasil (Bacen) são claros: a qualidade dos ativos continua a se deteriorar.

A inadimplência sobe e risco de crédito no agro, elevou o índice de Pessoas Físicas (PF) para 6,8% no crédito livre — o maior nível desde 2013. O consumidor sente o peso dos juros altos, e isso se reflete nas modalidades mais arriscadas: o Cartão de Crédito Rotativo atingiu o patamar chocante de 60,5% de inadimplência.

Apesar de o endividamento das famílias ter recuado marginalmente, ele permanece em níveis historicamente elevados, o que significa que o risco de novos calotes deve persistir. Para conferir os dados originais sobre a carteira de crédito e a evolução da inadimplência, é possível acessar o Relatório Completo do Banco Central.

O Fator Rural: Por Que o Agro Virou o Vilão?

O grande vetor que acelerou a crise de crédito e antecipou a deterioração foi o setor rural. A inadimplência neste segmento acelerou para 5,1%, renovando o maior nível de toda a série histórica do Bacen (iniciada em 2011).

Essa piora foi causada pela combinação de:

- Ciclo Agrícola Desfavorável: Quebra de safra em culturas importantes, como soja e milho, no Centro-Oeste.

- Preços Baixos das Commodities: Queda nas cotações internacionais que pressionou a receita do produtor.

- Endividamento Excessivo: Produtores alavancados em um cenário macroeconômico de juros crescentes.

Este quadro de inadimplência sobe e risco de crédito no agro, tem implicações distintas para os principais bancos brasileiros.

Implicações: O Que Avaliar nas Ações (ITUB4, BBDC4 e BBAS3).

Enquanto o Spread Bancário (a margem de lucro dos bancos) avança, atingindo 20,7% — um reflexo do aumento das taxas cobradas nos empréstimos — o investidor deve monitorar a capacidade de cada instituição de absorver o choque.

A análise de risco não é homogênea. O Banco do Brasil (BBAS3), por exemplo, é quem enfrenta o desafio mais imediato, dada a sua alta exposição ao setor rural (cerca de um terço de sua carteira). A escalada da inadimplência no Agro é um ponto de pressão direta e exige atenção redobrada sobre suas Provisões para Devedores Duvidosos (PDD) nos próximos resultados.

Já os bancos privados, como Itaú (ITUB4) e Bradesco (BBDC4), embora com maior exposição ao risco de Pessoas Físicas e ao crédito rotativo, mostraram-se mais resilientes em agosto, ganhando market share. A tese de investimento aqui foca na sua histórica capacidade de provisionamento e gestão de risco mais ágil, confiando que o aumento do spread será suficiente para compensar o aumento das perdas. Em essência, eles estão sendo premiados pela capacidade de gestão de crise.

O Elo Fraco na Cadeia do Agronegócio: Além do Produtor

É fácil apontar o dedo para o produtor rural endividado, mas o problema vai além da porteira. A inadimplência sobe e risco de crédito no agro, reflete também a fragilidade de outros elos da cadeia: cooperativas, distribuidores de insumos e até mesmo empresas de beneficiamento que dependem do escoamento e da saúde financeira dos seus parceiros. Uma crise nesse setor é sistêmica, pois impacta desde o fornecedor de fertilizantes até o exportador de grãos. O investidor deve olhar não só para o balanço dos bancos, mas também para o de empresas ligadas ao agronegócio listadas em bolsa, que podem sentir os efeitos em suas contas a receber.

Como os Bancos Se Preparam: Provisionamento e Carteiras Mais Defensivas

Diante da deterioração do cenário, os bancos não ficam parados. Eles reagem ajustando suas estratégias de concessão e reforçando o provisionamento – as reservas para cobrir os calotes esperados. Embora a inadimplência aumente, o índice de cobertura dos bancos (capacidade de cobrir calotes com reservas) ainda se mantém em patamares saudáveis (192,9% em Ago/25). Este é um ponto vital para o investidor: a capacidade dos bancos de absorver perdas sem comprometer excessivamente o lucro. Além disso, há uma migração para carteiras mais defensivas, priorizando linhas de crédito com menor risco, como o crédito consignado privado (+8,6% m/m), que oferecem maior previsibilidade de pagamento. Essa adaptação é um termômetro da gestão de risco em tempos desafiadores.

Próximos Passos

A inadimplência sobe e risco de crédito no agro, marca um ponto de virada na análise do setor financeiro. O crédito desacelera, o risco aumenta, mas os bancos privados (ITUB4, BBDC4) têm se mostrado mais resilientes, ganhando espaço no mercado de crédito.

O próximo passo é entender se a alta de inadimplência foi um evento pontual ligado ao ciclo do agro ou se é o início de um estresse mais sistêmico. Para aprofundar a análise de risco, leia nosso post anterior sobre “O Impacto da Subida da Selic no Lucro dos Bancos”